食品饮料“双低”支撑向上预期

从历史上看,基金对食品饮料行业的配置比重平均在 6.2%左右,而当前这一比重已降至 1.6%的最低点,同行业基本面严重不符。食品饮料板块因其避险属性,在牛市的初期表现会落后于大盘,因此我们在 2014年4 季度撰写《食品饮料2015年投资策略》时我们提出“牛市确立,可选与主题先行”,非酒板块先抑后扬,优先推荐白酒板块,随着白酒估值显着脱离底部,对大众品蓝筹估值形成强力支撑,并对整个大非酒板块的活跃发生作用,在“低涨幅、低配置”的基础上,大众品中期低位的判断成立,向下空间被封杀,向上空间更大,建议积极关注,不断吸纳以增强配置。一旦有基本面利好因素的出现,板块将有很大概率获得较好的超额收益。我们守正出奇的建议为坚持看好低估值蓝筹,如伊利股份、承德露露(隐含国企改革题材)、光明乳业(低市销率),同时持续推荐活力组合三全食品、百润股份(“双高标的”、高景气行业高增长细分龙头)、洽洽食品。

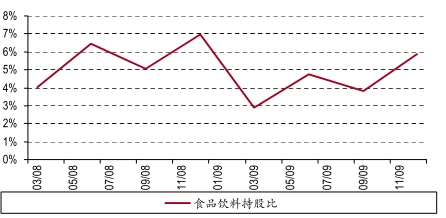

基金对食品饮料行业的配置比重降至 2008年以来的最低

观点支撑

基金持仓概述:2014 年4 季度基金资产总值为 38,576 亿,基金配置股票的总额为 12,143 亿,基金对于股票的配置比重从 2008 年1 季度的 68%下降至当前的 33% 。从基金投资股票的行业配置比重看,金融行业的比重明显提升,从 2013 年1 季度的15% 提升至2014 年4 季度的24% ,而制造业的比重从 51% 下降至42% ,这也反映了其间市场风格特点。

基金对食品饮料的持仓比重降至历史最低:2014 年4 季度食品饮料占基=金持股总体比重的 1.6% ,为2008 年以来的最低点,历史上看,基金配置食品饮料的平均比重在 6.2% ,最高值为 2012 年2 季度的10.8%;基金对食品饮料的配置比重与大盘整体走势有一定的负面关系,这与食品饮料行业的避险特性有关。总体而言,牛市的前半段食品饮料配置比重下降,牛市的后半段食品饮料配置比重上升,显示食品饮料整体并非进攻性板块。以2008-2009 年的“熊牛周期”为例,2008 年的熊市中,食品饮料配置比重从年初的 4%提升至年底的 7%,但在 2009 年的牛市中,1季度食品饮料比重又从 08 年底的7%下降至2.9% ,而在牛市的后半段,也即2009 年底食品饮料的配置比重则从年初的 2.9% 提升至5.9% .

2008-2009年的熊牛周期中食品饮料的配置比重变化

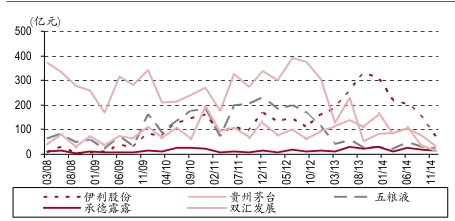

食品饮料行业前 5大重仓股的持股市值

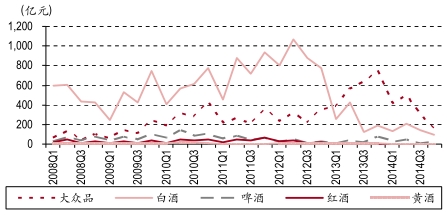

白酒和大众品的基金配置市值均在历史最低位

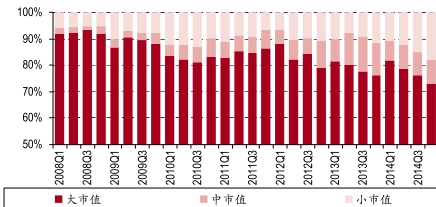

2014 年基金白酒配置市值没有明显增加,大众品持仓市值大幅下降: 2014 年基金的白酒持股市值变化不大,但比重相对于大众品而言明显提升,大众品持仓市值大幅下降,持仓比重也下降。2014 年末,基金的大众品持仓比重为 56% ,白酒为 37% ,啤酒为 6%,其他行业仅占 1%。基金配置的另一个特点是大市值配置比重在下降,而中小市值配置比重上升,尤其是100 亿以下的小市值公司,小市值配置比重从 2008 年的 6%提升到当前的 18% ,而这一特征在2014 年表现尤为明显,这从侧面印证了2014 年食品饮料的小票行情。

基金对食品饮料大、中、小市值股票的持股比重

投资建议

当前食品饮料超低配置已同行业基本面严重不符,我们认为随着金融、周期估值/ 涨幅释放,后续食品饮料整体板块配置机会较大。食品饮料各板块轮动有规律可循,白酒、低估值大众品蓝筹、食品饮料成长股的顺序不断轮动,目前判断仍是初次轮动后期。但低估值蓝筹以及长线贯穿的国企改革主题是不变的关注。坚持看好低估值蓝筹,首推伊利股份、承德露露(隐含国企改革题材)、光明乳业(低市销率).

重点关注大概率走出独立行情的标的:我们认为 2015 年消费整体回暖的可能性有待观察,但创新成长和高景气细分行业需要高度重视,或将成为能走出独立行情黑马,推荐三全食品、百润股份。

同时建议重点关注转型兑现标的:加加食品、贝因美等。

行业重点上市公司评级与估值指标(股价为2015年1月27日收盘价)

(责任编辑:DF078)

发送好友:http://stock.sixwl.com/hangye/175784.html

更多信息请浏览:第六代财富网 www.sixwl.com

找到亮点能笑死人

找到亮点能笑死人 你见过这种饥荒吗?

你见过这种饥荒吗? 干露露大尺度亮相车展

干露露大尺度亮相车展 火辣墨西哥情色展

火辣墨西哥情色展

上一篇:家电行业白马股“且战” 推荐5股

下一篇:纺织服装行业周报

·财智鞠磊风险加速释放!2015.01.30

·我看这盘面即将大爆发2015.01.30

·下午“大翻饼”2015.01.30

·量缩的还不够2015.01.30

·午评股指再度考验30日线支撑!2015.01.30

·昨下调缺口下沿3294点近日将被封闭2015.01.30

13岁小男孩与巨蟒

13岁小男孩与巨蟒 体验赛道上的别样

体验赛道上的别样 李克强经济学横空

李克强经济学横空 内蒙古草原遭白毛

内蒙古草原遭白毛