证券行业:行业盈利翻倍 推荐2股

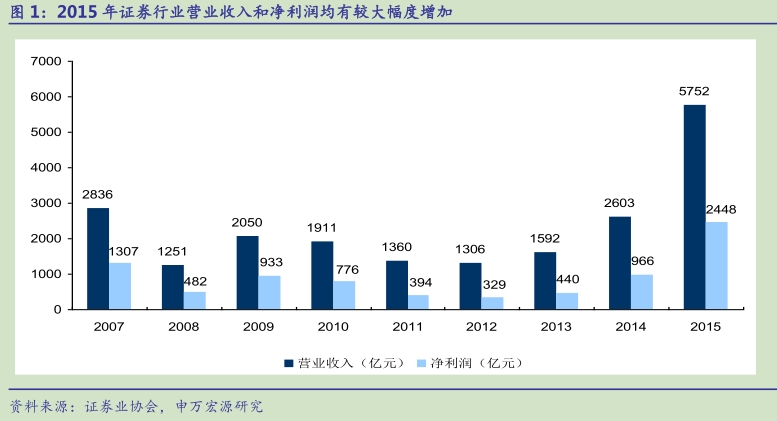

2015年证券行业营业收入为5,751.55亿元,同比增长121%,净利润为2,447.63亿元,同比增长153%。2015年日均成交金额为1.1万亿,同比增长243.7%;2015年佣金率较2014年有所下降,由0.067% 降至0.050%;2015年股权融资规模约为1.4万亿元,同比增长84%,其中IPO 共募集资金1578亿元;2015年证券行业资产管理业务大幅提升,实现净收入275亿元,同比增长121%,受托管理资本金总额达到11.88万亿元,同比增长49%;2015年两融余额最高突破2.27万亿,下半年受股灾影响,规模回落至1.1万亿。

预计上市券商归属于母公司股东的净利润增速为:增长100%以上的:光大证券(273.85%),东方证券(213.91%),西部证券(198.97%),西南证券(197.54%),国信证券(188.28%),国金证券(181.37%),招商证券(180.73%),广发证券(162.39%),国海证券(159.07%),山西证券(150.51%),东北证券(147.98%),华泰证券(144.98%),东吴证券(142.98%),兴业证券(136.17%),国泰君安(132.33%),方正证券(128.90%),太平洋证券(108.47%),海通证券(105.34%),长江证券(104.64%),国元证券(102.98%);增长50%-100%之间的:东兴证券(96.42%),中信证券(74.87%).

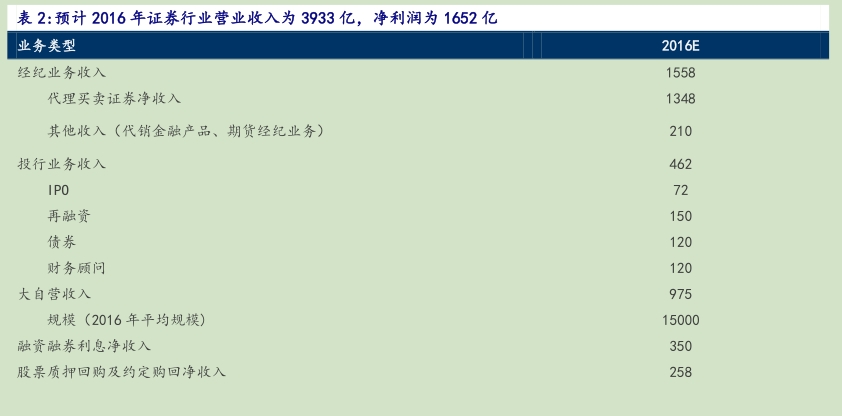

预计2016年证券行业营业收入为3933亿,净利润为1652亿。在市场环境中性假设下, 我们预计全年市场日均股基成交金额为6500亿,平均佣金率为万分之4.25;IPO融资规模为1500亿,股权再融资规模为1.3万亿;2016年全年平均自营业务规模为1.5万亿,投资收益率为6.5%;融资融券全年日均余额为1万亿。

从基本面角度看,2016年业绩同比增长压力较大,我们预计证券行业营业收入和净利润将同比下降30%左右;从估值角度看,经过年初的调整,目前证券行业整体PB在1.85倍左右,中信、海通、华泰等大券商的PB估值约为1.3-1.4倍,整体估值比较接近历史底部,因此安全边际较高。综合以上,经过前序下跌,证券行业的总体估值已经接近历史底部区间。但中短期而言,在市场中性的假设前提下,在基本面和估值上都较难有很大的突破。因此,对于券商股的配置更多的是从价值投资出发所做的战略配置,个股选择上,我们更倾向于估值合理,安全边际更高的标的。

投资建议:首推国元证券、华泰证券。国元证券(与可比券商相比,有估值优势;公司回购方案确定的16.3元是公司股价的重要支撑;公司的员工持股以及集团层面的混合所有制改革也在有序推进中),华泰证券(互联网战略行业实施较早;客户资源强大;打造全业务链支撑客户变现).

个股点睛>>>

基于可比公司市净率法,公司目标价格为 20元/股。 我们预计公司 2015-2017年每股收益分别为 1.46、 1.32 和 1.66 元, 目前股价对应市盈率估值 9.1 倍、10.1 倍和 8.0 倍。预计 2015 年每股净资产 11.05 元/股,目前股价对应市净率 1.20 倍。 根据券商板块 2.36 倍市净率,公司股价相对板块被低估,预计公司的合理股价为 20 元,对应 2015 年 1.8 倍市净率。 我们看好华泰证券的后续表现,认为其将会是一只极具业务发展和创新性潜力的牛股,我们给予华泰证券 20.00 元/股的目标价和买入评级。【详细】

基于公司的经营能力,我们预测2015-2017 年公司EPS 分别为:1.60、1.41、1.56 元;看好公司的受益于混业经营的特色以及国企改革、员工激励等可能带来的业绩增长机会,给予国元证券“买入”评级,六个月目标价为30 元,对应19 倍PE。【详细】

发送好友:http://stock.sixwl.com/hangye/199532.html

更多信息请浏览:第六代财富网 www.sixwl.com

性感俏佳人与法拉利超跑的浪漫之

性感俏佳人与法拉利超跑的浪漫之 瑞士护士坐死者身边微笑拍照遭查

瑞士护士坐死者身边微笑拍照遭查 新西兰摄影师航拍妻子裸照

新西兰摄影师航拍妻子裸照 迷情姐妹花 演绎红白小天鹅

迷情姐妹花 演绎红白小天鹅标签:证券行业:行业盈利翻倍 推荐2股

上一篇: 煤炭产业:供给侧改革持续升温 推荐5股

下一篇:没有了

爆竹声声辞旧岁 烟

爆竹声声辞旧岁 烟 渤海湾一集装箱船

渤海湾一集装箱船 被妻子举报包二奶

被妻子举报包二奶 奥巴马夫妇造访罗

奥巴马夫妇造访罗