酿酒行业布局季报行情 5股买入评级

白酒:产量增速回落,集中度提升空间广阔。白酒12月产量128.3万千升,同比增11.8%,较上月回落2.5个百分点;2012年产量1153.1万千升,同比增18.5%。1-11月销售收入3965.7亿元,利润总额719.1亿元,收入和利润同比分别增27.3%和44.5%。1月底茅台一批价1150-1250元,降100多元;五粮液一批价700元,降20元;国窖1573-批价810元,降20元。预计未来1-2月行业产量、收入、利润增速仍将回落,但考虑到上市公司CRlO产量<10%,收入<20%,优质企业成长空间依然广阔。(点击查看>>>酿酒行业个股一览 研报大全 资金流明细)

啤酒:产量连续负增长,短期盈利难恢复。啤酒12月产量275.6万千升,同比降5.g%,降幅较上月增加1.4个百分点;2012年产量4901.8万千升,同比增3.1%。1-11月全行业销售收入1509.5亿元,利润总额99.5亿元,收入和利润同比分别增7.7%和一5.g%。产量负增氏既与去年同期基数较高有关,也受2012年底全国多地持续低温天气影响,预计未来1—2月产量增速仍将处于较低水平,竞争加剧又将导致净利率下降,短期盈利难恢复。

葡萄酒:旺季效应带动产量快速增长,盈利状况有望回升。葡萄酒12月产量为17.6万千升,同比增41.g%,较上月增加近40个百分点;2012年产量138.2万千升,同比增16.g%,增速连续两年回升。1-ll月全行业销售收入361.3亿元,利润总额43.6亿元,收入和利润同比分别增10.8%和2.1%,收入增速已经连续两个月回升。受益于消费旺季因素,预计未来1-2月产量增速将保持较高水平,行业盈利状况有望持续回升。

热点聚焦:进口葡萄酒的冲击。进口葡萄酒占我国葡萄酒产量的比例从前几年的10%提升到目前的约25%,随着我国对部分地区和国家葡萄酒进口关税的进一步下调,预计进口酒增长趋势仍会延续,最终占我国葡萄酒产量比例可能会在30%-40%。1-12月我国进口葡萄酒42.57万千升,同比增长8.g%,均价6045.7美元/千升,同比增长8.5%,增速较2011年分别下降19.3和18.9个百分点。

风险因素:食品安全,公务消费限制性政策,原料价格波动。

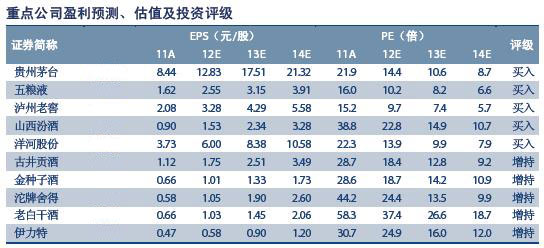

投资策略:从小到大、自下而上选股,关注一季报行情,维持酒类行业“强于大市”评级。尽管白酒行业增速放缓,但相对较低的集中度给优质企业带来较大成长空间,预计白酒股分化将加剧,高成长的公司将受到关注,短期建议自下而上选择高成长的中小市值白酒公司;一线高端白酒受政府、军队限酒和近期销售不旺影响,以跟涨走势为主。啤酒逐步进入旺季,可以关注。预计一季报增长50%以上的有沱牌舍得、山西汾酒等,30%-50%的有贵州茅台、泸州老窖、金种子酒等。2月酒类推荐组合:贵州茅台、沱牌舍得、山西汾酒、泸州老窖、青岛啤酒。

发送好友:http://stock.sixwl.com/hangye/29658.html

更多信息请浏览:第六代财富网 www.sixwl.com

干露露大尺度亮相车展

干露露大尺度亮相车展 车模女神性感霸气来袭

车模女神性感霸气来袭 形形色色的走光瞬间

形形色色的走光瞬间 冬日里秀明媚春色 三款车型三种心

冬日里秀明媚春色 三款车型三种心标签:酿酒行业布局季报行情 5股买入评级 酿酒行业

上一篇:电网投资微增 机会或在配网

下一篇:医药关注三大投资主线

·关于上市公司限售股份解除限售存量股份参与融资融券交2015.09.23

·关于上市公司限售股份解除限售存量股份参与融资融券交2015.09.23

·阿里巴巴与联合利华签署合作协议 助其扩大中国市场2015.07.21

·Apple Watch应用增长乏力:开发商仍在观望2015.07.21

·百度糯米7.18单日流水破3.5亿 O2O格局或变动2015.07.21

·华尔街日报:科技行业为Flash准备“葬礼”2015.07.21

习近平和夫人彭丽

习近平和夫人彭丽 全触控BB10手机黑

全触控BB10手机黑 网爆福建泉州新生

网爆福建泉州新生 成都在拆影城意外

成都在拆影城意外