“壳”资源股:国金筛选34股 东北推荐13股(名单)

随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,壳资源将维持较高的稀缺性,与壳相关的公司有望受到市场的关注。目前A股中存在不少拥有上市平台且长期处于“亏损”的企业。随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,A股上市公司“壳”资源类的价值有了显著的提高。一般经营较好的公司是不会随意放弃这一资格的,只有经营亏损,面临退市风险的公司,才有意退出市场。其他想上市而无法获批的公司,此时可通过股权收购等手段成为已上市公司的大股东,“壳”价值资源主要体现在此。

“壳”公司甄待转型,并购重组后的估值提升值得期待。近几年以来,已有诸如中国化工之类的央企集团出现了“让壳”的范例。可以推导出的是,类似中国化工这样“多上市平台、多同业竞争”的企业集团有较强的清理上市平台意愿,之前亏损的或处于亏损边缘的“壳资源”企业或转型升级成的新兴业务,逐渐为市场认知后获得估值提升。

2015年共有借壳案例41起(包含借壳失败的案例),其中14家已借壳完成。包括雅百特、法因数控、美年健康、湖北金环、恺英网络、桐君阁、凯撒旅游、九九久、汉麻产业、九芝堂、康欣新材、黄海机械、新民科技、七喜控股。近几年借壳上市的案例逐步增多,也反映了壳资源的重要性。

根据对过去两年(2014年-2015年)借壳案例的梳理,我们认为具有这五方面特征的公司更易成为被借壳的对象:1)市值小(小市值公司因其对应的收购成本较低,且壳资源的价值主要在于其上市资质);2)盈利能力较差(壳资源具有更强的卖壳意愿);3)负债比例相对较低(买壳方出于降低其偿债成本的考虑);4)股权较为分散(壳资源因其股东对公司的控制能力较弱而更受青睐);5)非创业板公司(考虑到创业板公司不允许借壳).

根据对借壳案例中壳资源特征的梳理,我们总结出筛选潜在壳资源标的的五大标准:

1、小市值,便于重组方接手:市值小于40亿;

2、盈利能力较差,公司主营业务低迷或者没有主营业务:连续两年净资产收益率ROE小于5%;扣非和摊薄后每股收益EPS小于0.1元;

3、股权较为分散且实际控制人为自然人:第一大股东持股比例小于40%;前十大股东持股比例小于50%,实际控制人为自然人。

4、大多倾向于收购比较干净的壳,负债比例较低:负债率小于50%;

5、剔除创业板公司,考虑到创业板公司不允许借壳;

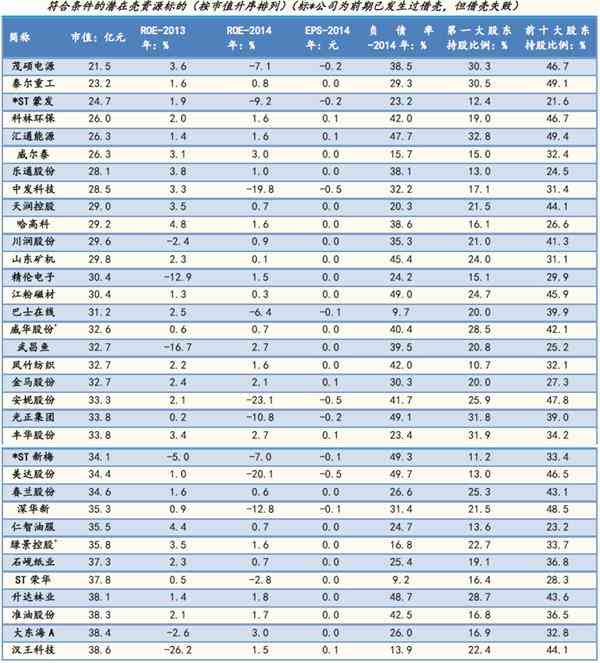

那么根据上述五大标准进行筛选,共得到34家符合条件、成为壳资源潜力较大的公司(剔除已经发生借壳的公司),按照市值升序排列,分别为:茂硕电源、泰尔重工、*ST蒙发、科林环保、汇通能源、威尔泰、乐通股份、中发科技等(具体名单见正文表格).

国金证券:五大标准筛选34只“壳”资源股

随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,壳资源将维持较高的稀缺性,与壳相关的公司有望受到市场的关注。目前A股中存在不少拥有上市平台且长期处于“亏损”的企业。随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,A股上市公司“壳”资源类的价值有了显著的提高。一般经营较好的公司是不会随意放弃这一资格的,只有经营亏损,面临退市风险的公司,才有意退出市场。其他想上市而无法获批的公司,此时可通过股权收购等手段成为已上市公司的大股东,“壳”价值资源主要体现在此。

“壳”公司甄待转型,并购重组后的估值提升值得期待。近几年以来,已有诸如中国化工之类的央企集团出现了“让壳”的范例。可以推导出的是,类似中国化工这样“多上市平台、多同业竞争”的企业集团有较强的清理上市平台意愿,之前亏损的或处于亏损边缘的“壳资源”企业或转型升级成的新兴业务,逐渐为市场认知后获得估值提升。

2015年共有借壳案例41起(包含借壳失败的案例),其中14家已借壳完成。包括雅百特、法因数控、美年健康、湖北金环、恺英网络、桐君阁、凯撒旅游、九九久、汉麻产业、九芝堂、康欣新材、黄海机械、新民科技、七喜控股。近几年借壳上市的案例逐步增多,也反映了壳资源的重要性。

根据对过去两年(2014年-2015年)借壳案例的梳理,我们认为具有这五方面特征的公司更易成为被借壳的对象:1)市值小(小市值公司因其对应的收购成本较低,且壳资源的价值主要在于其上市资质);2)盈利能力较差(壳资源具有更强的卖壳意愿);3)负债比例相对较低(买壳方出于降低其偿债成本的考虑);4)股权较为分散(壳资源因其股东对公司的控制能力较弱而更受青睐);5)非创业板公司(考虑到创业板公司不允许借壳).

根据对借壳案例中壳资源特征的梳理,我们总结出筛选潜在壳资源标的的五大标准:

1、小市值,便于重组方接手:市值小于40亿;

2、盈利能力较差,公司主营业务低迷或者没有主营业务:连续两年净资产收益率ROE小于5%;扣非和摊薄后每股收益EPS小于0.1元;

3、股权较为分散且实际控制人为自然人:第一大股东持股比例小于40%;前十大股东持股比例小于50%,实际控制人为自然人。

4、大多倾向于收购比较干净的壳,负债比例较低:负债率小于50%;

5、剔除创业板公司,考虑到创业板公司不允许借壳;

那么根据上述五大标准进行筛选,共得到34家符合条件、成为壳资源潜力较大的公司(剔除已经发生借壳的公司),按照市值升序排列,分别为:茂硕电源、泰尔重工、*ST蒙发、科林环保、汇通能源、威尔泰、乐通股份、中发科技等。

东北证券:上交所“壳资源”梳理

事件:

3月15日,援引权威人士称,战略新兴板要与注册制的实施结合,目前注册制尚不具备实施条件,战略新兴产业板不会再推出。

点评及上交所“壳资源”梳理:

证监会上周末表示,注册制必须搞,但不能“单兵突进”,注册制至此已经基本确定延后。而战略新兴产业板也将随注册制延后的消息,更增加了市场对于“壳资源”的关注度。

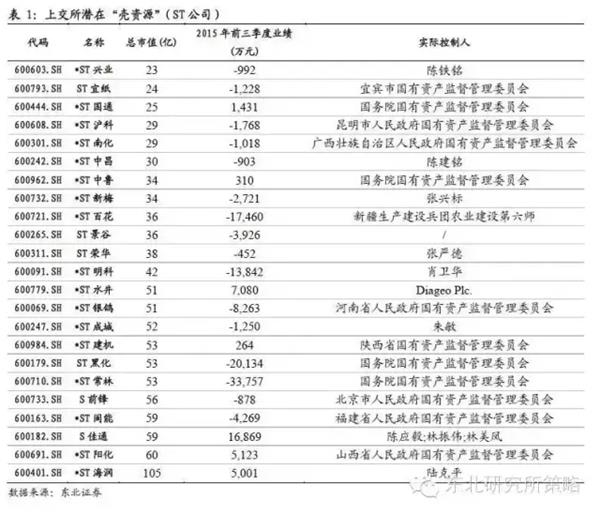

因为战略新兴板是由上交所主导,原来计划在战略新兴产业板上市的公司很可能转而寻求到上交所主板上市,上交所“壳资源”价值凸显。我们对上证主板“壳资源”进行了梳理,具体标准如下:

·上交所所有未停牌的ST股,被ST公司为保壳,要么通过改善经营自主脱帽,要么“卖壳”,要么资产注入;

·市值小的上市公司;对于想借壳上市的公司来说,借壳市值小的公司成本往往更低;

·实际控制人为个人的公司;国企实际控制人为国资委,被借壳或者资产注入程序更为复杂,时间成本更大;

·业绩差的公司保“壳”的压力更大,这时,卖“壳”或者资产注入的可能性相应增大。

我们在下面的两个表格中整理了上交所ST公司和市值小的公司,并且,对上市实际控制人和经营业绩信息也进行了梳理(表格中已经剔除了停牌的公司).

按照以上四条标准,我们推荐关注“壳资源”:ST兴业、ST中昌、ST新梅、ST荣华、ST明科、ST成城;以及亚星化学、山东金泰、商业城、万鸿集团、天目药业、哈高科、中发科技。

发送好友:http://stock.sixwl.com/jingyan/201014.html

更多信息请浏览:第六代财富网 www.sixwl.com

2006年东京改装车展车模女郎官方

2006年东京改装车展车模女郎官方 2013年美国情色博览会

2013年美国情色博览会 魅力魔女

魅力魔女 女摄影师自拍肥胖生活

女摄影师自拍肥胖生活上一篇: 周二机构一致最看好的10金股

下一篇: 各路巨头扎堆造车 智能汽车渐成风口(附股)

两名“变性美女”

两名“变性美女” 成都歹徒扮警察救

成都歹徒扮警察救 悉尼泳装秀后台实

悉尼泳装秀后台实 朴槿惠清华大学演

朴槿惠清华大学演