公路行业主业景气回暖 遵循两条选股逻辑

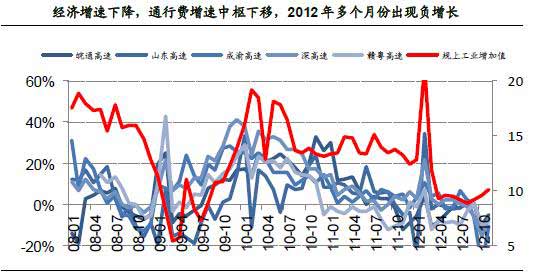

2012 年高速公路通行费收入表现不佳

2012 年,高速公路公司通行费收入增速中枢下移,部分道路出现了负增长。通行费增速下滑的原因,一方面是由于周边道路的分流效应,另一方面是经济增速放缓,货车车流下降。

2013 年公路景气度回暖

我们认为2013 年高速公路主业景气回暖,主要理由是:1、通行费收入增加:首先,我们预期客车继续稳定增长。其次,房地产和基础建设投资有望好转,预计2013 年GDP 增长8.1%的背景下,货车车流回升推动通行费收入增加;2、成本增速下降:自2010 年开始,收费业务中的人力成本开始快速上涨,2013 年人力成本增幅下降是大概率事件;2011 年高速公路迎国检,在经历了集中养护维修后,目前高速公路路况保持在较好的状态,2013 年的道路维修成本有望维持稳定。

目前的估值已经反映行业政策的风险

2011 年以来,高速公路收费受到舆论的关注,市场担忧高速公路收费政策可能会调整;2011 年至今,高速公路行业下跌34.8%,超过了上证指数21.7%的跌幅。而我们预计2013 年高速公路收费政策扩大从紧政策的可能性不大。在经历板块的大幅下跌后,目前的估值已经处于历史底部,行业风险得到释放,但是盈利弹性仍然较低。

投资策略

我们从两个方面选择投资标的:1、高分红、高股息:既获取稳定的分红收益,还能获取股票估值见底后潜在的资本利得。2、业绩弹性大:从上市公司的多元化业务来看,地产业务可充分利用高速公路公司现金充沛的特点,且回收周期短。遵循这两条选股逻辑,个股方面我们建议配置宁沪高速、山东高速。

风险提升

行业收费政策进一步恶化,车流量增长低于预期、再投资于低回报的新路产。

男子躲安全罩内 遭北极熊“骚扰”

男子躲安全罩内 遭北极熊“骚扰” 一进赛场就疯狂的女人

一进赛场就疯狂的女人 瑞典清洁女工为过瘾偷开火车撞上

瑞典清洁女工为过瘾偷开火车撞上 名爵车模精彩演绎 现场爆多图

名爵车模精彩演绎 现场爆多图上一篇:玻璃行业正逐渐走出谷底

下一篇:没有了

・860笔买卖成交逾百亿 机构抢筹隐身大宗交易2013.01.31

・数据显示去年逾40只QDII收益超20%2013.01.31

・联创节能第一届监事会第十三次会议决议2013.01.30

・联创节能总经理工作细则2013年1月2013.01.30

・天山生物2012年度业绩预告2013.01.31

・麦捷科技2012年度业绩预告2013.01.31

安徽六安十余车连

安徽六安十余车连 记者扮流浪汉进救

记者扮流浪汉进救 珍贵旧照记录毛泽

珍贵旧照记录毛泽 你从没见过的柏林

你从没见过的柏林