传媒行业把握三主线

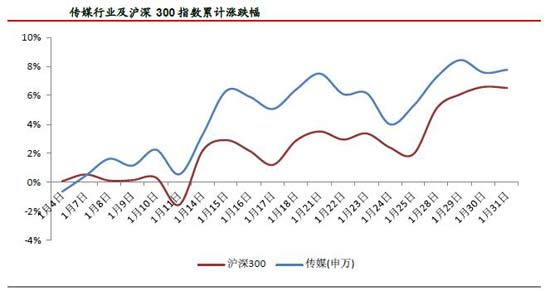

一月传媒小幅跑赢大盘。1 月A 股延续反弹行情,沪深300 指数上涨了6.50%。传媒行业累计涨幅7.74%,整体跑赢沪深300 指数1.24 个百分点。从结构上看,营销服务板块涨幅最高,影视动漫和平面媒体居末。

电影:贺岁档票房激增,寒假档动漫激战正酣。在贺岁档大片的持续热映影响下,12 月单月票房环比增长134%,同比增长84%。今年寒假档先后共有《绿林大冒险》、《喜气洋洋过蛇年》、《波鲁鲁冰雪大冒险》、《巴拉拉小魔仙》、《洛克王国2 圣龙的心愿》、《魁拔2 之大战元泱界》等多部影片扎堆上映。我们认为在动漫影片目标市场仍主要集中在儿童市场的前提下,我国动漫影片市场总容量仍相对有限。

电视剧:公示剧集数小幅提升,上市公司加速释放产能。上市公司方面,近两个月华策影视共有八部剧集集中申报,其中包括公司2013 年三部大制作影片《天龙八部》、《大汉贤后卫子夫》、《小李飞刀》。华谊兄弟和华录百纳各有三部和一部部担任执行制片的剧集申报。

广告:中国广告行业保持两位数增速,新媒体广告增长强劲,报纸广告首次出现负增长。2012 年全球媒体的广告支出为5190 亿美元,增长了5.4%,其中美国广告支出达到1660 亿美元,增长了4.9%;中国广告支出426 亿美元,同比上涨了13%。结构方面,报纸广告市场规模为685.5 亿元,同比跌幅为12.6%,是十年来第一次负增长。网络广告2012 年增速为53%,连续三年保持50%以上速度增长。

互联网:2012 年中国网络经济市场规模保持高增长,其中电子商务以及网络广高贡献较大。2012 年中国网络经济市场规模达3850.4 亿元,同比增长54.1%。从增长结构看,电子商务市场贡献增量占比高达46.3%,其次是网络广告市场。移动购物、移动营销、移动搜索是增长最快的细分领域,增速都超过100%。

二月投资策略:大盘自低点反弹以来已累计上涨近25%。一旦进入调整期,前期涨幅、估值双高的个股首当其冲;持续成长确定性较高和估值相对合理或将成为短期投资主线。同时,2 月作为农历新年月,春节、情人节、元宵节等节假日密集,市场对于娱乐消费关注度或将提升;《泰囧》提升了市场对于单部影片票房对公司业绩的关注,华谊兄弟凭借2 月初上映的《西游降魔篇》最有可能引发市场想象力。因此,二月我们维持省广股份+中南传媒+华谊兄弟的推荐组合。

MM疯狂健美甩上百斤肉

MM疯狂健美甩上百斤肉 维密天使比基尼拍摄现场

维密天使比基尼拍摄现场 囚犯越狱 被卡墙上

囚犯越狱 被卡墙上 各种神功杀“鬼子”

各种神功杀“鬼子”上一篇:核电设备板块或现主题机会 荐3股

下一篇:有色金属短期回调可增加配置 重点推荐2只股

·掌趣科技关于超募资金使用计划的公告2013.02.05

·华虹计通关于持续督导保荐机构变更为东方花旗证券有限2013.02.05

·机构内参强推买入13股 周二井喷2013.02.05

·私募投资要闻节前优化持仓,并持股过节2013.02.05

·02.05红岭私募扎堆股票惨遭大曝光2013.02.05

·02.05红岭私募内部重磅资料精研独家2013.02.05

章子怡姚明韩国亲

章子怡姚明韩国亲 奥巴马在白宫宣誓

奥巴马在白宫宣誓 贫困县村委会乔迁

贫困县村委会乔迁 201314爱你一生一

201314爱你一生一