水泥行业二季度将是介入时机 首推2只股

水泥市场价格动态:本周全国水泥市场价格环比上涨0.3%。上涨地区主要是华东和西北。华北本周工程陆续启动,但前期低价定单未执行完,因此上周上调的新价实际执行不多。华东南昌、宁波、台州和温州等地因天气好转需求上升价格上调10 元,江苏前期熟料涨价执行到位,水泥部分低价企业提价与市场接轨。西北甘肃兰州地区取消冬储价格,平凉再上调10 元。陕西汉中、宝鸡等地农村需求增加上调10-15 元。(点击查看>>>水泥建材行业个股一览 研报大全 资金流明细)

库存和需求理解:(1)华东民用需求恢复良好,支持出货量恢复到8成左右。大城市工程需求恢复仍较慢。所有生产线已恢复生产,因此库容仍在65%左右高位,仅海螺中联等少数大公司库容下降到50%-60%。预计旺季来临后随需求提升,价格再上行。(2)西北虽需求恢复较好,出货量5 成左右,但因春节期间一直持续生产,库存均是满库状态。预计将随需求回暖库存下滑,才能支持价格继续上行。

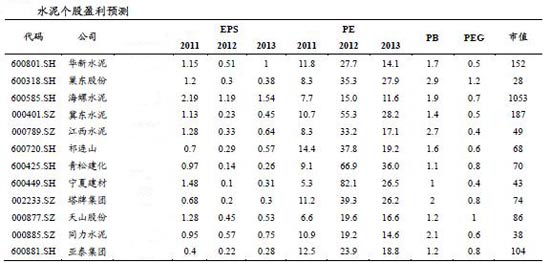

海螺水泥2012 年年报点评:2012 年净利润同降46%,EPS1.19 元。水泥熟料销量同增18%,均价241 元下滑64 元。13 年公司预计水泥产能新增2245 万吨。我们预计13 年经济弱复苏下需求回暖,新增供给华东预计1%,供需关系改善背景下,海螺有望量价齐升。预计13-14年EPS1.54 和1.79 元,增持,目标价22.11 元。

观点:地产政策靴子未落地难有大行情。地产政策细则利空预期已使水泥估值下降。但政策不落地,市场担忧仍持续,主要在于担心业绩和估值双杀。去年向下周期中海螺当月预期EPS 对应市盈率最低10.5倍,目前11.6 倍,今年弱复苏下估值下跌空间已小。但考虑最差情况,12 年最低预期1.17 元,最低价对应估值12 倍。若今年需求仍不行,海螺只放量不提价EPS1.31,对应PE13.6 倍,还有10%下行空间。

二季度旺季来临是介入时机。目前需求好转提价已经开始,兑现预期后将有新预期形成。3 月份新开工数据非常关键,是上半年地产端需求的确认。二季度行业景气度提高,估值向上概率大于向下。

选股:首推需求景气度确定的祁连山和估值较低的海螺水泥。祁连山所属甘肃全年供需改善较为确定,目前出货量恢复已体现,预计即将进入景气度向上时期,增持。华东区预计3 月下旬工程开工需求能逐渐恢复,水泥也随之涨价,盈利弹性大。而海螺为华东龙头,竞争实力最强,回调后估值不到12 倍PE,较为安全。

世界十大垃圾食品出炉 你占了几样

世界十大垃圾食品出炉 你占了几样 曝光美女明星“毁容”照

曝光美女明星“毁容”照 极品美女占领香车 性感酥胸激爆眼

极品美女占领香车 性感酥胸激爆眼 瑰丽无限 质感美女沉迷回忆 羞涩

瑰丽无限 质感美女沉迷回忆 羞涩上一篇:煤炭提价或有助盈利能力回升 荐6股

下一篇:铁矿石供大于求格局形成 钢铁行业“寒冬”现暖意

・人民币即期汇率再创汇改以来新高2013.03.26

・多重因素促人民币汇率再创新高 未来升值步伐将放缓2013.03.26

・人民币即期汇率近19年来首破6.21元2013.03.26

・AETOS艾拓思塞国问题得以舒缓,美市跌幅收窄2013.03.26

・嘉盛集团美元在风险厌恶情绪中走高图2013.03.26

・FXBTG经济数据强劲 美元再续强势2013.03.26

石家庄完成信号灯

石家庄完成信号灯 秦岭深处的功夫熊

秦岭深处的功夫熊 上海铁路迎来学生

上海铁路迎来学生 云南洱源发生5.5级

云南洱源发生5.5级